こんにちは、トワカと申します。

「金持ち父さん 貧乏父さん」という本のタイトルは聞いたことがある人が多いと思います。

とはいえ「実際どんな本なの?」「なんか胡散臭い・・・」「ためになる?」と疑問に思っていませんか?

この記事では、そんな方へ向けて初めから最後まで全て読んだ私の正直な感想をご紹介します。

関係組織に属さない一個人のレビューであるため、どの方面に対しても忖度はありません。

ぜひ、購入するかどうかの参考にしてください。

この記事はこんな人におすすめ!

・「金持ち父さん 貧乏父さん」の内容が気になる人

・お金や資産について勉強したい人

・怪しい勧誘などに引っ掛かりたくない人

それでは、いきましょう。

はじめに

有名な本なのでたくさん種類がありますが、私が読んだのは以下の表紙のもの(初版)です。

改訂版では古いエピソードの除外、社会の変化の反映といった変更点があるようです。

大枠は変わらないとのことですので、この記事では本質的な部分(お金に関する考え方)を中心に触れたいと思います。

どんな本?

著者には二人の父がいると言います。

それがタイトルにもある通りの「金持ち父さん」と「貧乏父さん」です。

貧乏父さんは実の父、金持ち父さんは友達のお父さんです。

筆者が9歳のときに初めて会った金持ち父さんは、その時点では裕福ではありませんでした。

どちらの父も勤勉でよく働いていたものの、時が経つといつの間にか大きな差が開いていました。

その差はお金に対する考え方にありました。

筆者は二人の父の言うことを比べるうちに、ある時から金持ち父さんの言うことに従うことに決めました。

その結果、筆者も資産家に仲間入りすることになります。

本書では二人の父のお金に対する考え方の違いが、対比する形で詳細に記されています。

前半は筆者の幼少期のノンフィクション、後半は経済の仕組みなどの説明がメインとなります。

マルチ商法・詐欺・勧誘の噂

本書では、筆者の実例を基にお金が貯まる考え方・習慣とは何かについて解説されており、それ以上でもそれ以下でもありません。

ネット上でマルチ商法などで使われた例が挙げられていますが、本自体に罪はありません。

胡散臭さは確かに拭えませんが、中身では怪しいビジネスを勧めるといったことは全く無いのでご安心ください。

お金やビジネスに関するジャンル自体が悪質な業者が多いため、内容の良し悪しに関わらずそうした噂は流れてしまうものです。

総評(おすすめ度:85点)

個人的評価:95/100

おすすめ度:85/100

私の初めて読んだ資産に関する本が本書でしたが、純粋に読んで良かったと感じました。

踏み込んだ内容は書かれていないので、初心者向けだと言えます。

個人的にはほぼマイナス点はありませんが、根性論的な内容、古い具体例などは注意点です。

「具体的にこうすればよい」という内容ではなく、あくまで基盤となる考え方が記されているだけなので、実際にどうするかは自分で考える必要があります。

とはいえ「こうすればお金持ちになれます!」なんて話は大抵ウソなので、基本の考え方だけ学んで今後に活かしていく方が成功率が高いでしょう。

良かった点

資産と負債の違いを強調

本作では、資産と負債の違いが強調されています。

例えば、持ち家を資産だと思っている人が多いが、実際は負債であるといいます。

確かに昔からの夢であったりする人にとっては、かけがえのない資産であるかもしれません。

しかし、経済的観点から見れば負債であることは事実です。

なぜなら、ローンなどでお金が消費されることはありますが、収入をもたらしてくれることは無いからです。

とはいえ、一生買うなという訳ではありません。

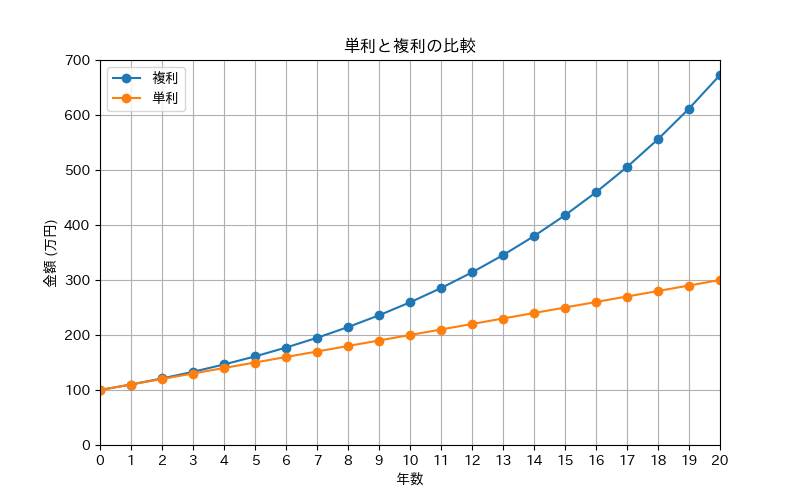

投資には複利といって雪だるま式に増えていく仕組みがあるため、しばらく待って十分に資産が増えてから買えばいいのです。

<複利とは?>

元本100万円、利率10%と仮定して、簡単に複利と単利について解説します。

複利:投資による利益が元本に合算され、その後の投資に活かされる仕組み。

時間が経つほど利益が大きくなっていきます。

今流行りの投資信託(新NISA)も複利です。

単利:こちらは初めの元本だけに利益は依存し、1年ごとに増える額はずっと変わりません。

以下に、かなり簡易的なシミュレーショングラフを示しました。

20年後には大きく差が開くことがわかると思います。

まずは資産にお金を使え

本書では、とにかく初めに投資などの自己資産に充て、その後に請求の支払いをしろと述べられています。

それによって請求の支払いができなくなる場合、その分の資金をどうにかして補填する必要があります。

仮に請求を先に処理する場合、貯蓄や資産運用に回すお金が無くなるだけで大きなダメージは負いません。

しかし、その代わり現状を打破するきっかけを作るのが難しくなります。

そこで自分から尻に火が付いたような状態にすることで、火事場の馬鹿力のような高いパフォーマンスを引き出すことができます。

人間は楽な方に流れる性質を持っているため、自分で自分を追い込むというのは目標達成においては有効だと感じました。

この点は人を選ぶ点でもあると感じたため、後の「根性論」という項目でも取り上げています。

悪かった点・微妙な点

具体例が古い

初版は1997年、改訂版は2013年に出版されています。

改訂版でも10年前の内容であり、「現代でそのまま真似したら上手くいかないだろうな」という内容が多いです。

特に現代では新型コロナの流行、ロシアによるウクライナ侵攻、AIの劇的進化、トランプ大統領の復活など、2020年代だけでも世界情勢が大きく流動しているため、昔と同じ方法が通用することは少ないです。

この本を読んだ後も勉強を続け、自分でどうしていくべきか考える癖をつけましょう。

人を選ぶ点

基本的なことしか書かれていない

本書ではお金に対する基礎的な考え方が書かれているため、お金に関する知識が少ない初心者におすすめの本となっています。

一方で、経済や投資にある程度詳しい人にとっては当たり前のことしか書かれておらず、そうした人には本書は適さない可能性があります。

根性論

本書では、とにかく初めに投資などの自己資産に充て、その後に請求の支払いをしろと述べられています。

この際、請求の支払いの可否は関係ありません。

仮に足りなくなる場合、意地でも稼ぐ方法を考えることになるため自分を追い込むことが出来るといいます。

この考え方は個人的に賛成ですが、人によっては「精神論や根性論であり根本的な解決ではない」と感じるかもしれません。

まとめ

書籍「金持ち父さん 貧乏父さん」について、イメージは掴めましたか?

本書は怪しい本ではなく、お金に関する基礎的な考え方が記されています。

これから資産形成について勉強したい初心者の人におすすめです。

最後までお読みいただき、ありがとうございました。

コメント